文字| dingjiao isa(dingjiaone),5月-Set | Jin Yufan,编辑| wei jia文字| dingjiao isa(dingjiaone),5月-Set | Jin Yufan,编辑|魏·贾·特斯拉(Wei Jia Tesla)今年的开始并不顺利,在4月23日上午,北京时间,它在两年内提供了最糟糕的季度报告。 Sa unang quarter ng 2025, ang kabuuang kita ng Tesla ay US $ 19.3 bilyon, pababa ng 9% taon-sa-taon, mas mababa kaysa sa mga inaasahan sa merkado, higit sa lahat dahil ang negosyo ng benta ng kotse ay nag-drag down: ang pandaigdigang dami Ng Paghahatid Ay 336,700,50,000 Mas Mas Mababa Kaysa Sa Parehong Panahon Noong Noong Nakaraang Taon,Ang Kita ng Kotse ay direktang umikot ng 20%Hanggang ng 20%hanggang US $ 13.97 Bilyon,Na Katumbas ng Na Katumbas ng Na Katumbas ng Na Katumbas ng近4000万美元,每天少$ 4000万美元;该车辆的业务降低了收入,自动驾驶和人形机器人项目燃烧了更多的钱,导致一般总的毛额特斯拉公司的保证金从去年同期的17.4%降至16.3%,并且该车辆的毛利润利润率从上一季度的16.6%下降到16.2%;下降是一个更大的利润:营业利润仅为4亿美元,下降了近8亿美元;净利润(GAAP)为4.1亿美元,下降了10亿年,超过70%,相当于每天减少约1000万美元。但是,面对这份财务报告的销售量急剧下跌以及对收入和收入的双重否认,马斯克只是把汽车用几句话卖给了电话会议,说“特斯拉的更多汽车”通常是Model 3和Model Y的便宜版本,并在接下来的几个月中放置。”但是,他谈到了网络车(自主出租车)和擎天柱(人形机器人)。这正是一些投资者所关心的。一位投资者回忆起有关新能量汽车的报道,告诉“ Dingjiu One”,投资者怀疑Musk是“不做他的工作”,而”展示了“电动汽车”(除了Niche Cybertruck产品外,没有新型号在四年内发布任何新型号),而他们却没有新的型号),而使用AI概念讲故事。使投资者感到高兴的唯一一件事是,马斯克说,他从五月起就离开了总督(政府部效率),并将大部分时间用于特斯拉。特斯拉的股价在市场之后上涨,增加了超过5%的新闻发布时间。 4月22日的收盘价为237.97美元,总市场价值为7.654亿美元,但与2024年底的高价相比,赫斯特德(Hinstead)下降了45%。目前,特斯拉正在对旧业务和新业务的压力之间发生故障,而马斯克似乎正在参加AI。我们专注于季度财务报告中的两个分:首先,旧车如何从事旧业务?其次,马斯克选择的AI故事中是否有新的发展?这将确定特斯拉是否可以开放至2025年。三个主要业务:很难出售汽车,储能是“打火”,堆的指控将带来更多收入。特斯拉的收入iN今年的第一季度为193亿美元,比去年同期下降了9%,完全低于市场预期。首先,让我们谈谈结论:特斯拉的电动汽车业务变得越来越困难,直接拖延整体性能。幸运的是,能源存储电池和堆业务的费用约为收入的30%,这并不能完全扭转财务报告。但是,这两家业务现在遇到了一些问题。如果我可以长时间进行横幅,那取决于肌肉的工作原理。扩展全文

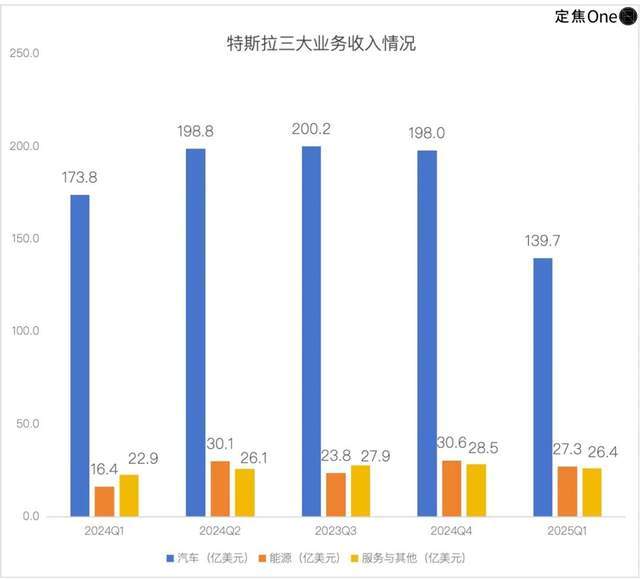

通过业务,主要的“汽车业务”(包括电动汽车,电荷桩,电池,自动驾驶FSD和Robotaxi出租车司机)被严重拖累:收入为139.7亿美元,一年一度下降了20%。

拒绝销售是降低汽车销售收入的直接原因。今年第一季度的交付量是特斯拉自2022年以来最糟糕的表现:全球总共交付了336,700辆汽车IDE,比去年同一时期少50,000,每天销售少500多辆;其中,Model 3和Y模型的主要模型总共提供了324,000辆汽车,比去年同期少了46,000辆,因此主要不再出售Model 3和Model Y。

第二大业务“能源”成为本季度最大的亮点:收入增长了67%至27.3亿美元,相当于每天收入3000万美元。这主要是因为巨型电池(Megapack)卖得很好,家用储能墙(Power Wall)也加快了其穿透力。

但是,似乎“拯救局势”的能源业务确实隐藏了风险。

特斯拉储能订单的大多数短期增长都得到了主要的政府项目和补贴政策的支持。从长远来看,豪华政治和加强的技术缺陷处于危险之中。

关心储能项目的投资者已经对一方面,延迟了美国加利福尼亚社区的储能项目,将直接影响特斯拉的储能订单的节奏和现金流,而不是直接压缩能源市场空间;另一方面,尽管特斯拉的Powerwall 3取决于低价来挑选市场,但一些安装人员积极地“削减”特斯拉品牌,以避免政治风险和高失败率。

特斯拉的图像 /官方网站的来源

与车辆的业务相比,能源业务可能会受到交易政策的严重影响。特斯拉(Tesla)在一份财务报告中提到,新建的在上海lfather(于2025年2月11日成立)建造了超过100个巨型储能设备,但由于所制造的设备仍在运输中,因此未能直接贡献这一季度收入。交付延迟,以及关税的变化,导致上一季度能源收入崩溃了11%(30.61亿美元)。

接下来,特斯拉'第三大业务“等等”:本季度的收入为26.4亿美元,增长了15%,主要是因为建造了堆的账单更多;随着汽车维修(修复碰撞,二手车翻新)将做得更多,毛利润增加了25%。

“服务等等”都结合了许多企业,例如二手车销售,非Warranty维护服务和碰撞,销售零件,超额付费,收入保险服务以及零售的零售销售等,但核心仍在向堆业务收费:

特斯拉本赛季增加了1,800个新的超级充电站,总数超过7,000。特斯拉拥有的人不仅使用它,而且更大的增长来自其他电动汽车的品牌,这些电动汽车也为充电而付费。

但是与此同时,堆堆之间的秘密战争也在上升。特斯拉副总裁陶林每天都说特斯拉在中国市场上建立了2,000多个超级冲锋站。如何曾经,像Byd和Nio这样的竞争对手也建立了自己的成堆,而特斯拉对中国市场的好处不确定它将持续多长时间。

通常,当汽车的销售难以赚钱时,特斯拉将其他两家业务用作缓冲带:一方面,它依靠储能电池来对冲汽车收入的拒绝;另一方面,这取决于高昂的盈利桩费用以减少对硬件销售的依赖。

今年的特斯拉绩效增长取决于企业在存储能源方面收到了多少订单,但该业务面临政策风险和竞争压力。 “要生产储能电池,您必须专注于政策趋势,确保供应链不会失去其链条,并且技术稳定性更可靠。”上述投资者说。

收入艰难:汽车少,人工智能疯狂地燃烧钱

如果特斯拉的Incomea区域部分得到了市场的部分支持,那么帽子确实令人惊讶的是跌倒收入:

营业收入直接减少了一半,从去年同期的11.7亿美元降至4亿美元,保证金收入从5.5%下降到2.1%;

净利润“更糟糕”:GAAP的净利润下降了71%,至4.09亿美元,而排除股权激励措施后的非GAAP净利润(9.34亿美元)比去年同期少40%。

收入去了哪里?让我们先谈谈结论。如果销售业务的汽车赚钱较少,AI将燃烧更多的钱。

该车辆的主要业务是拖延收入的“艰苦打击区域”。一方面,这是因为特斯拉的汽车的售价较低,而且价格便宜。

特斯拉没有在其财务报告中宣布汽车的平均售价(ASP),但清楚地提到了屁股拒绝了。根据收入和129.2亿美元的车辆销售(336,700辆汽车)的交付,特斯拉单位价格下降到$ 38,400,每月减少1,400美元。

从表面上看,特斯拉不符合美国和中国两个主要市场的官方价格指南,但为了刺激销售,它实际上扮演着“伪装价格降低”的作用。尤其是面对中国汽车企业家的竞争,特斯拉的处理方式是调整价格。就在本季度财务报告发布的前一天,曾经是世界上最畅销的电动汽车的模型Y续签版本也加入了中国市场的“ 5年0息”促销军。

特斯拉图像 /官方网站的Pinagmulan

现在,新车制造力量的一名从业者对于新车制造力量而言是常见的,可以通过“ 0利息”政策刺激销售,而在国内新部队中自行车的利益补贴的成本通常为20,000至60,000元。

汽车公司引入的“ 0利息”政策本质上是将Intere带来贷款中的ST(即,用于消费者的利息补贴)。支出的这一部分通常包括在销售或财务成本中。如果销售在爆炸时不会增长,则毛利润率仍然可能拒绝。

它需要提及特斯拉收入下降的另一个因素:成本不受限制,并且损失了车道的毛利率。

特斯拉的一般毛利利润从去年同期的17.4%下降,跌至16.3%。仅查看车辆业务的毛利率也很大程度上拒绝了,从16.6%到上一季度到16.2%。财务报告指出,“自行车成本降低了,但维修的分享增加了。”据关心新能源车辆的投资者李芬认为,主要原因是工厂替代品已经拖延了生产能力。

为了升级Y Model Y生产线,特斯拉在世界各地的四个主要工厂已经关闭了几周,只有362,000个单位S在本季度(345,000款345,000款生产),同比下降70,000辆,而2024年平均产量达到了440,000辆。

销售oftesla汽车的业务也被“从正面到后面剥夺”:在美国市场,新的关税政策直接推动了生产成本;在中国市场中,Model S/X(主要是在美国的加利福尼亚工厂制造的,两辆进口汽车)被迫离开市场。交易政策的不确定性使一些客户推迟了他们的汽车购买决策。在对新地方部队的围困中,长期增长并不乐观。

通常,车辆业务对一般收入的影响:本季度的自行车成本有一些主食,但是储蓄显然不足以开放,而不是降低汽车销售单位的价格单位以及工厂关闭造成的损失。

此外,出售汽车的可企业,“金钱燃烧” AI自动驾驶项目还增加了特斯拉的收入压力:

研发成本违反趋势的成本提高到14.1亿美元(约100亿元人民币),比去年同期高达2.6亿美元,研发成本率提高到7.3%。相比之下,传统汽车公司的研发比例通常从3%到5%,而国内新部队,小米和完美的研发比例分别为19.8%,15.8%和7.7%。

特斯拉研发成本主要投资于AI和自动驾驶项目。例如,FSD(完全自动驾驶)是在中国推出的,工厂中的未知运输车辆被推出,并启动了机器人机器人的测试线,这些项目的需求继续“饮用”。

运营成本增加到27.5亿美元,同比增长9%。特斯拉在财务报告中明确指出,成本上涨“主要是由AI和其他研发项目驱动的”。换句话说,y倒入AI和机器人。

麝香涂料蛋糕:非单方面出租车和人形机器人可以延迟吗?

特斯拉现在被马斯克分成两半:一方面是汽车制造业务被深深地捕获在Quagmire,另一方面是AI横幅升高。整个财务报告都发出了一个信号,表明特斯拉使用短期收入来评估AI自动驾驶(FSD)和人形机器人(Optimus)的未来。

与资本市场有关的是什么是燃烧什么样的钱?投资何时发布?

首先,让我们谈论结论:自动FSD驾驶的ANG全球实施正在加速,但是用户管理和信任是障碍;非自由组织出租车和机器人Optimus出租车仍在从工厂到市场的路上。

特斯拉的2025年与FSD的“大动作”(完全自主驾驶)直接相关,市场最关心该技术是否可以进入许多国家。

到2月底RY今年,特斯拉FSD(管理版)最终进入了中国市场,采用了无当地数据培训的纯粹视觉解决方案。这是特斯拉第一次在北美以外的地方出售FSD,这是一个重要的一步。

但是,在中国市场上打破冰是第一步,欧洲市场现在是主要战场。尽管特斯拉还表示,普莱诺特今年将在欧洲推出,但该法规仍然存在重大不确定性。

李冯(Li Feng)认为,特斯拉(Tesla)的FSD商业化陷入了瓶颈。中国市场仅实施了“管理版本”,而《季度财务报告》并未揭示FSD中的订阅率。这些数据需要集中在未来。

Robotaxi的故事(特斯拉的自主出租车称为CyberCab)没有信息增量信息,并且仍计划于今年6月在美国德克萨斯州奥斯汀推出。

麝香在电话中披露,计划10-20辆汽车在奥斯丁将开发初始阶段和“本地参数设置”的启动。如果计划正确,则特斯拉的网络库将在2026年将其批量生产。

在画蛋糕的同时,马斯克并没有忘记指出他的对手的弱点:“ Waymo(字母的驾驶员业务)的PAC Sensorkage非常昂贵。我不知道谁能与我们的团队竞争。在接下来的几年中,我们将拥有1000万辆驾驶员汽车在路上。

尽管在短期内,网络库将不会贡献很多收入,但马斯克认为这是未来出行市场的主要分散注意力。 “将来,大多数人不必购买汽车。在不久的将来,购买缺乏自动驾驶的燃料汽车就像骑马和使用翻转电话一样。”

与Cybercab相比,Optimus类人机器人业务比赚钱早,没有规模收入在2026年之前。在此阶段,Optimus是Gumay的发展基本任务和降低硬件成本,但是执行复杂情况和大规模攀登的能力仍然是一个障碍。

弗里蒙特工厂照片源 /特斯拉财务报告的Optimus

特斯拉只是显示了在工厂中执行预设标准(例如分类,步行)的擎天柱。李冯说,目前正在工厂做出擎天柱,但是灵活的组装是动态的(例如,抓地力的强度)和复杂的决定(例如突然的处理故障)仍然会被毁坏。

关于大规模生产计划,马斯克在财务报告会议上重申了一个更加激进的目标:特斯拉·擎天柱将于今年在加利福尼亚的弗里蒙特工厂推出一系列飞行员,其目标是在2025年底在特斯拉工厂部署“不挑战成千上万的”,并计划实现一百万个单元的年产量,持续五年。当被问及马斯克说,擎天柱的供应链说,将供应链定位并降低风险采取了行动。

与苹果的生态闭环和NVIDIA的计算能力霸权相比机器人减少了劳动力市场。

但是,如果是FSD,CyberCab或Optimus,则需要打破三级技术,调节和Gastos。

麝香反复推迟了FSD的实施以及Cybertruck放慢速度的能力。如果可以实现网络车和擎天柱制定计划,这是一个问题。他需要证明“未来技术”不会延迟呼叫技术,而是可以实施的第二个曲线。

2025年是特斯拉和EL的主要年份Ectric Car Giant将面临三重测试。第一个测试是使用廉价型号来保存车辆的业务;第二个测试是使用储能和收费桩来支持现金流并稳定投资者的信心;第三个试验是,在AI故事中,FSD渗透率提高,Robotaxi Pilot的成功以及Optimus成本的成本被削减了一半,至少需要实现三分之二的一个,否则很难维护高投资模型。

*应访调员的要求,李冯是本文的化名。回到Sohu看看更多

文字| dingjiao isa(dingjiaone),5月-Set | Jin Yufan,编辑| wei jia文字| dingjiao isa(dingjiaone),5月-Set | Jin Yufan,编辑|魏·贾·特斯拉(Wei Jia Tesla)今年的开始并不顺利,在4月23日上午,北京时间,它在两年内提供了最糟糕的季度报告。 Sa unang quarter ng 2025, ang kabuuang kita ng Tesla ay US $ 19.3 bilyon, pababa ng 9% taon-sa-taon, mas mababa kaysa sa mga inaasahan sa merkado, higit sa lahat dahil ang negosyo ng benta ng kotse ay nag-drag down: ang pandaigdigang dami Ng Paghahatid Ay 336,700,50,000 Mas Mas Mababa Kaysa Sa Parehong Panahon Noong Noong Nakaraang Taon,Ang Kita ng Kotse ay direktang umikot ng 20%Hanggang ng 20%hanggang US $ 13.97 Bilyon,Na Katumbas ng Na Katumbas ng Na Katumbas ng Na Katumbas ng近4000万美元,每天少$ 4000万美元;该车辆的业务降低了收入,自动驾驶和人形机器人项目燃烧了更多的钱,导致一般总的毛额特斯拉公司的保证金从去年同期的17.4%降至16.3%,并且该车辆的毛利润利润率从上一季度的16.6%下降到16.2%;下降是一个更大的利润:营业利润仅为4亿美元,下降了近8亿美元;净利润(GAAP)为4.1亿美元,下降了10亿年,超过70%,相当于每天减少约1000万美元。但是,面对这份财务报告的销售量急剧下跌以及对收入和收入的双重否认,马斯克只是把汽车用几句话卖给了电话会议,说“特斯拉的更多汽车”通常是Model 3和Model Y的便宜版本,并在接下来的几个月中放置。”但是,他谈到了网络车(自主出租车)和擎天柱(人形机器人)。这正是一些投资者所关心的。一位投资者回忆起有关新能量汽车的报道,告诉“ Dingjiu One”,投资者怀疑Musk是“不做他的工作”,而”展示了“电动汽车”(除了Niche Cybertruck产品外,没有新型号在四年内发布任何新型号),而他们却没有新的型号),而使用AI概念讲故事。使投资者感到高兴的唯一一件事是,马斯克说,他从五月起就离开了总督(政府部效率),并将大部分时间用于特斯拉。特斯拉的股价在市场之后上涨,增加了超过5%的新闻发布时间。 4月22日的收盘价为237.97美元,总市场价值为7.654亿美元,但与2024年底的高价相比,赫斯特德(Hinstead)下降了45%。目前,特斯拉正在对旧业务和新业务的压力之间发生故障,而马斯克似乎正在参加AI。我们专注于季度财务报告中的两个分:首先,旧车如何从事旧业务?其次,马斯克选择的AI故事中是否有新的发展?这将确定特斯拉是否可以开放至2025年。三个主要业务:很难出售汽车,储能是“打火”,堆的指控将带来更多收入。特斯拉的收入iN今年的第一季度为193亿美元,比去年同期下降了9%,完全低于市场预期。首先,让我们谈谈结论:特斯拉的电动汽车业务变得越来越困难,直接拖延整体性能。幸运的是,能源存储电池和堆业务的费用约为收入的30%,这并不能完全扭转财务报告。但是,这两家业务现在遇到了一些问题。如果我可以长时间进行横幅,那取决于肌肉的工作原理。扩展全文

通过业务,主要的“汽车业务”(包括电动汽车,电荷桩,电池,自动驾驶FSD和Robotaxi出租车司机)被严重拖累:收入为139.7亿美元,一年一度下降了20%。

拒绝销售是降低汽车销售收入的直接原因。今年第一季度的交付量是特斯拉自2022年以来最糟糕的表现:全球总共交付了336,700辆汽车IDE,比去年同一时期少50,000,每天销售少500多辆;其中,Model 3和Y模型的主要模型总共提供了324,000辆汽车,比去年同期少了46,000辆,因此主要不再出售Model 3和Model Y。

第二大业务“能源”成为本季度最大的亮点:收入增长了67%至27.3亿美元,相当于每天收入3000万美元。这主要是因为巨型电池(Megapack)卖得很好,家用储能墙(Power Wall)也加快了其穿透力。

但是,似乎“拯救局势”的能源业务确实隐藏了风险。

特斯拉储能订单的大多数短期增长都得到了主要的政府项目和补贴政策的支持。从长远来看,豪华政治和加强的技术缺陷处于危险之中。

关心储能项目的投资者已经对一方面,延迟了美国加利福尼亚社区的储能项目,将直接影响特斯拉的储能订单的节奏和现金流,而不是直接压缩能源市场空间;另一方面,尽管特斯拉的Powerwall 3取决于低价来挑选市场,但一些安装人员积极地“削减”特斯拉品牌,以避免政治风险和高失败率。

特斯拉的图像 /官方网站的来源

与车辆的业务相比,能源业务可能会受到交易政策的严重影响。特斯拉(Tesla)在一份财务报告中提到,新建的在上海lfather(于2025年2月11日成立)建造了超过100个巨型储能设备,但由于所制造的设备仍在运输中,因此未能直接贡献这一季度收入。交付延迟,以及关税的变化,导致上一季度能源收入崩溃了11%(30.61亿美元)。

接下来,特斯拉'第三大业务“等等”:本季度的收入为26.4亿美元,增长了15%,主要是因为建造了堆的账单更多;随着汽车维修(修复碰撞,二手车翻新)将做得更多,毛利润增加了25%。

“服务等等”都结合了许多企业,例如二手车销售,非Warranty维护服务和碰撞,销售零件,超额付费,收入保险服务以及零售的零售销售等,但核心仍在向堆业务收费:

特斯拉本赛季增加了1,800个新的超级充电站,总数超过7,000。特斯拉拥有的人不仅使用它,而且更大的增长来自其他电动汽车的品牌,这些电动汽车也为充电而付费。

但是与此同时,堆堆之间的秘密战争也在上升。特斯拉副总裁陶林每天都说特斯拉在中国市场上建立了2,000多个超级冲锋站。如何曾经,像Byd和Nio这样的竞争对手也建立了自己的成堆,而特斯拉对中国市场的好处不确定它将持续多长时间。

通常,当汽车的销售难以赚钱时,特斯拉将其他两家业务用作缓冲带:一方面,它依靠储能电池来对冲汽车收入的拒绝;另一方面,这取决于高昂的盈利桩费用以减少对硬件销售的依赖。

今年的特斯拉绩效增长取决于企业在存储能源方面收到了多少订单,但该业务面临政策风险和竞争压力。 “要生产储能电池,您必须专注于政策趋势,确保供应链不会失去其链条,并且技术稳定性更可靠。”上述投资者说。

收入艰难:汽车少,人工智能疯狂地燃烧钱

如果特斯拉的Incomea区域部分得到了市场的部分支持,那么帽子确实令人惊讶的是跌倒收入:

营业收入直接减少了一半,从去年同期的11.7亿美元降至4亿美元,保证金收入从5.5%下降到2.1%;

净利润“更糟糕”:GAAP的净利润下降了71%,至4.09亿美元,而排除股权激励措施后的非GAAP净利润(9.34亿美元)比去年同期少40%。

收入去了哪里?让我们先谈谈结论。如果销售业务的汽车赚钱较少,AI将燃烧更多的钱。

该车辆的主要业务是拖延收入的“艰苦打击区域”。一方面,这是因为特斯拉的汽车的售价较低,而且价格便宜。

特斯拉没有在其财务报告中宣布汽车的平均售价(ASP),但清楚地提到了屁股拒绝了。根据收入和129.2亿美元的车辆销售(336,700辆汽车)的交付,特斯拉单位价格下降到$ 38,400,每月减少1,400美元。

从表面上看,特斯拉不符合美国和中国两个主要市场的官方价格指南,但为了刺激销售,它实际上扮演着“伪装价格降低”的作用。尤其是面对中国汽车企业家的竞争,特斯拉的处理方式是调整价格。就在本季度财务报告发布的前一天,曾经是世界上最畅销的电动汽车的模型Y续签版本也加入了中国市场的“ 5年0息”促销军。

特斯拉图像 /官方网站的Pinagmulan

现在,新车制造力量的一名从业者对于新车制造力量而言是常见的,可以通过“ 0利息”政策刺激销售,而在国内新部队中自行车的利益补贴的成本通常为20,000至60,000元。

汽车公司引入的“ 0利息”政策本质上是将Intere带来贷款中的ST(即,用于消费者的利息补贴)。支出的这一部分通常包括在销售或财务成本中。如果销售在爆炸时不会增长,则毛利润率仍然可能拒绝。

它需要提及特斯拉收入下降的另一个因素:成本不受限制,并且损失了车道的毛利率。

特斯拉的一般毛利利润从去年同期的17.4%下降,跌至16.3%。仅查看车辆业务的毛利率也很大程度上拒绝了,从16.6%到上一季度到16.2%。财务报告指出,“自行车成本降低了,但维修的分享增加了。”据关心新能源车辆的投资者李芬认为,主要原因是工厂替代品已经拖延了生产能力。

为了升级Y Model Y生产线,特斯拉在世界各地的四个主要工厂已经关闭了几周,只有362,000个单位S在本季度(345,000款345,000款生产),同比下降70,000辆,而2024年平均产量达到了440,000辆。

销售oftesla汽车的业务也被“从正面到后面剥夺”:在美国市场,新的关税政策直接推动了生产成本;在中国市场中,Model S/X(主要是在美国的加利福尼亚工厂制造的,两辆进口汽车)被迫离开市场。交易政策的不确定性使一些客户推迟了他们的汽车购买决策。在对新地方部队的围困中,长期增长并不乐观。

通常,车辆业务对一般收入的影响:本季度的自行车成本有一些主食,但是储蓄显然不足以开放,而不是降低汽车销售单位的价格单位以及工厂关闭造成的损失。

此外,出售汽车的可企业,“金钱燃烧” AI自动驾驶项目还增加了特斯拉的收入压力:

研发成本违反趋势的成本提高到14.1亿美元(约100亿元人民币),比去年同期高达2.6亿美元,研发成本率提高到7.3%。相比之下,传统汽车公司的研发比例通常从3%到5%,而国内新部队,小米和完美的研发比例分别为19.8%,15.8%和7.7%。

特斯拉研发成本主要投资于AI和自动驾驶项目。例如,FSD(完全自动驾驶)是在中国推出的,工厂中的未知运输车辆被推出,并启动了机器人机器人的测试线,这些项目的需求继续“饮用”。

运营成本增加到27.5亿美元,同比增长9%。特斯拉在财务报告中明确指出,成本上涨“主要是由AI和其他研发项目驱动的”。换句话说,y倒入AI和机器人。

麝香涂料蛋糕:非单方面出租车和人形机器人可以延迟吗?

特斯拉现在被马斯克分成两半:一方面是汽车制造业务被深深地捕获在Quagmire,另一方面是AI横幅升高。整个财务报告都发出了一个信号,表明特斯拉使用短期收入来评估AI自动驾驶(FSD)和人形机器人(Optimus)的未来。

与资本市场有关的是什么是燃烧什么样的钱?投资何时发布?

首先,让我们谈论结论:自动FSD驾驶的ANG全球实施正在加速,但是用户管理和信任是障碍;非自由组织出租车和机器人Optimus出租车仍在从工厂到市场的路上。

特斯拉的2025年与FSD的“大动作”(完全自主驾驶)直接相关,市场最关心该技术是否可以进入许多国家。

到2月底RY今年,特斯拉FSD(管理版)最终进入了中国市场,采用了无当地数据培训的纯粹视觉解决方案。这是特斯拉第一次在北美以外的地方出售FSD,这是一个重要的一步。

但是,在中国市场上打破冰是第一步,欧洲市场现在是主要战场。尽管特斯拉还表示,普莱诺特今年将在欧洲推出,但该法规仍然存在重大不确定性。

李冯(Li Feng)认为,特斯拉(Tesla)的FSD商业化陷入了瓶颈。中国市场仅实施了“管理版本”,而《季度财务报告》并未揭示FSD中的订阅率。这些数据需要集中在未来。

Robotaxi的故事(特斯拉的自主出租车称为CyberCab)没有信息增量信息,并且仍计划于今年6月在美国德克萨斯州奥斯汀推出。

麝香在电话中披露,计划10-20辆汽车在奥斯丁将开发初始阶段和“本地参数设置”的启动。如果计划正确,则特斯拉的网络库将在2026年将其批量生产。

在画蛋糕的同时,马斯克并没有忘记指出他的对手的弱点:“ Waymo(字母的驾驶员业务)的PAC Sensorkage非常昂贵。我不知道谁能与我们的团队竞争。在接下来的几年中,我们将拥有1000万辆驾驶员汽车在路上。

尽管在短期内,网络库将不会贡献很多收入,但马斯克认为这是未来出行市场的主要分散注意力。 “将来,大多数人不必购买汽车。在不久的将来,购买缺乏自动驾驶的燃料汽车就像骑马和使用翻转电话一样。”

与Cybercab相比,Optimus类人机器人业务比赚钱早,没有规模收入在2026年之前。在此阶段,Optimus是Gumay的发展基本任务和降低硬件成本,但是执行复杂情况和大规模攀登的能力仍然是一个障碍。

弗里蒙特工厂照片源 /特斯拉财务报告的Optimus

特斯拉只是显示了在工厂中执行预设标准(例如分类,步行)的擎天柱。李冯说,目前正在工厂做出擎天柱,但是灵活的组装是动态的(例如,抓地力的强度)和复杂的决定(例如突然的处理故障)仍然会被毁坏。

关于大规模生产计划,马斯克在财务报告会议上重申了一个更加激进的目标:特斯拉·擎天柱将于今年在加利福尼亚的弗里蒙特工厂推出一系列飞行员,其目标是在2025年底在特斯拉工厂部署“不挑战成千上万的”,并计划实现一百万个单元的年产量,持续五年。当被问及马斯克说,擎天柱的供应链说,将供应链定位并降低风险采取了行动。

与苹果的生态闭环和NVIDIA的计算能力霸权相比机器人减少了劳动力市场。

但是,如果是FSD,CyberCab或Optimus,则需要打破三级技术,调节和Gastos。

麝香反复推迟了FSD的实施以及Cybertruck放慢速度的能力。如果可以实现网络车和擎天柱制定计划,这是一个问题。他需要证明“未来技术”不会延迟呼叫技术,而是可以实施的第二个曲线。

2025年是特斯拉和EL的主要年份Ectric Car Giant将面临三重测试。第一个测试是使用廉价型号来保存车辆的业务;第二个测试是使用储能和收费桩来支持现金流并稳定投资者的信心;第三个试验是,在AI故事中,FSD渗透率提高,Robotaxi Pilot的成功以及Optimus成本的成本被削减了一半,至少需要实现三分之二的一个,否则很难维护高投资模型。

*应访调员的要求,李冯是本文的化名。回到Sohu看看更多